お気軽にお問合せください |

お気軽にお問合せください |

昨年12月に、令和6年度税制改正の大綱が閣議決定されました。今回はこの中から、福祉施設の経営に関する主な項目を取り上げます。

福祉施設の経営に関連する主な税制改正案は、次のとおりです。

税制上の取扱いのもととなる法律等が改正等されることに伴い、現行の制度内容が継続できるように所要の措置を講ずる。

制度の内容

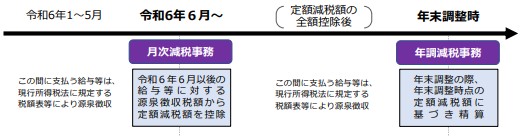

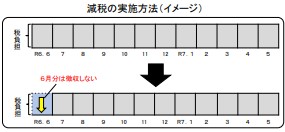

合計所得金額が1,805万円以下である居住者について、居住者である扶養家族(同一生計配偶者又は扶養親族)を含めて、1人あたり所得税3万円と住民税1万円の定額減税を実施する。実施方法の一例として給与の支払者は、令和6年6月1日以後に支給される給与等(賞与を含む)に係る源泉徴収から順次実施し、住民税(特別徴収)は地方公共団体が定額減税考慮後の住民税を算定し、算定後の令和6年度分について令和6年7月から令和7年5月にかけて11回の特別徴収を行う。

制度の内容(給与所得者に対する定額減税に係る源泉徴収事務)

■源泉所得税

給与所得者に対する所得税の定額減税は、扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)に対して、その給与の支払者のもとで、その給与等を支払う際に、源泉徴収税額から定額減税額を控除する方法で行われる。給与の支払者は、令和6年6月1日以後に支払う給与等(賞与を含む。以下同じ)に対する源泉徴収税額からその時点の定額減税額を控除する事務(以下、月次減税事務)と、年末調整の際、年末調整時点の定額減税額に基づき精算を行う事務(以下、年調減税事務)の2つの事務を行う。

■住民税(特別徴収の場合)

定額減税の適用対象者については、令和6年6月分は均等割・森林環境税も含めて徴収せず、令和6年7月分以降は「定額減税「後」の税額」を令和6年7月分~令和7年5月分の11ヶ月で均した地方自治体からの通知書をもとに徴収する。

賃上げ促進税制

…給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」に、看護職員処遇改善評価料及び介護職員処遇改善加算その他の役務の提供の対価の額が含まれないこととするなど、一定の見直しをした上で、その適用期限を3年延長する。なお、中小企業向けの措置は5年間の繰越しも可能とするなどの措置も講じられる。

中小法人の交際費課税の特例の拡充及び延長

…定額控除限度額(800万円)までの全額を損金算入可能とする特例措置を3年間延長する。また、会議費の実態を踏まえ、交際費等から除外される飲食費に係る基準(1人あたり5,000円以下)の1万円への引上げを行う。

中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の延長

…適用期限を2年間延長する。